Вместо парични потоци на същата стойност ЕООД на турски гражданин трупа огромни вземания към свързани лица в Германия, а схемата попада в полезрението на българските и европейските власти след мащабната европейска акция „EMILY“ заради данъчни измами в търговията с автомобили

В света на големия бизнес мащабите обикновено изискват големи екипи от служители, логистични центрове, сложна и тежка инфраструктура. Затова компания, която оперира с размах на голям автомобилен холдинг и отчита обороти за стотици милиони от продажба на коли, докато в офиса ѝ стои разкрачен един-единствен стол, едно бюро и компютър, бързо привлича внимание и става съмнителна за данъчните и службите за финансово разузнаване. Точно такъв изглежда случаят, за който ще ви разкажем по-долу.

Операция „EMILY“ и българската следа

Автомобилният бизнес отдавна е в списъка на дейностите с висок фискален риск, което го поставя във фокуса на европейските проверки за трансгранични данъчни злоупотреби. Секторът се следи изкъсо от финансовото разузнаване и международната мрежа „Eurofisc“, която обменя данни с OLAF и Европол, припомнят запознати. Проверява се не само рискът от данъчни измами, но и потенциално пране на пари чрез изкуствено усложнени структури.

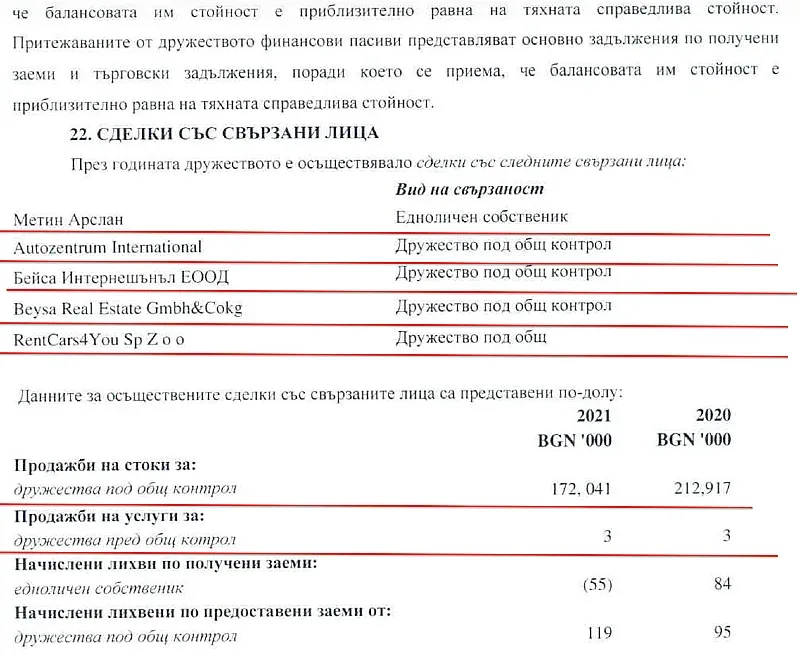

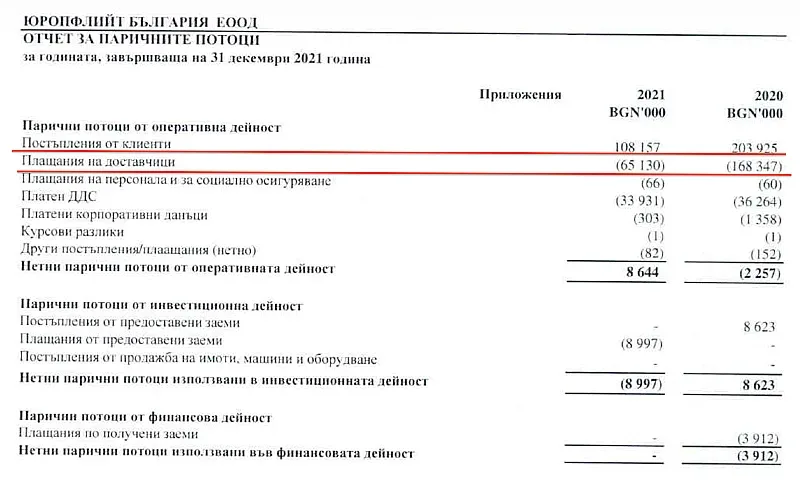

През последните дни девет държави-членки на ЕС станаха арена на международна акция на европейските власти с кодовото име EMILY. Разследването беше насочено срещу схеми за измами с ДДС и фиктивни вериги за доставки на автомобили, щетите от които надхвърлят 100 млн. евро по експертни оценки. По неофициална информация, в такава схема е заподозряна и фирма, регистрирана в България, собственост на турски гражданин. Става въпрос за българското дружество, собственост на турския гражданин Метин Арслан - „Юропфлийт България“ ЕООД, която има един-единствен служител, но това не й пречи да акумулира стотици милиони евро оборот от търговия с автомобили. Нещо повече, вместо тези стотици милиони да се превръщат в паричен поток, те се преливат като търговски вземания към свързани лица между България и Германия, всичките собственост на едно и също крайно физическо лице.

Дали това е разрешено от закона трансферно ценообразуване, което цели да оптимизира данъчните плащания на юридически свързани лица или става въпрос за мащабни злоупотреби, машинации и незаконосъобразни схеми за избягване плащането на данъци, трябва да се произнесат властите, които в момента разследват случая. Ето суровите данни от отчетите на „Юропфлийт България“, които будят подозрението на властите:

Персонал: 1 служител.

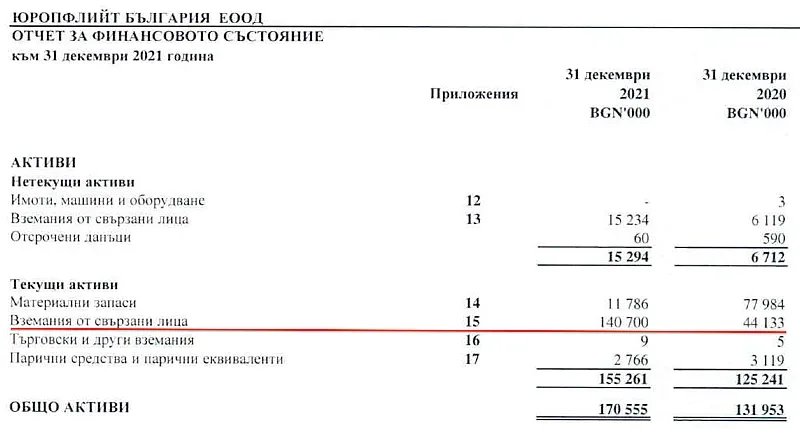

Годишен оборот: Между 260 и 300 млн. лв.

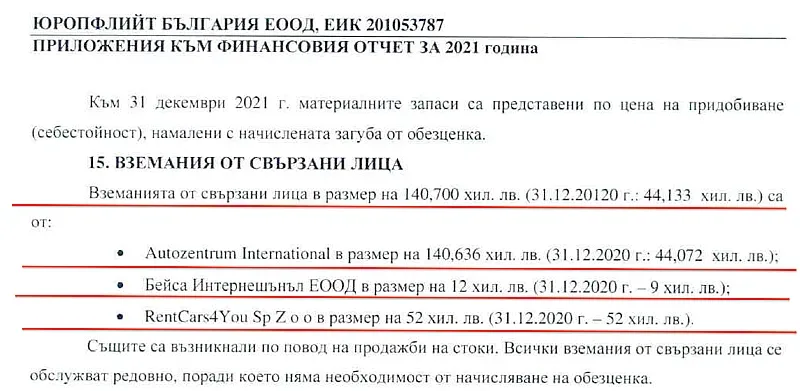

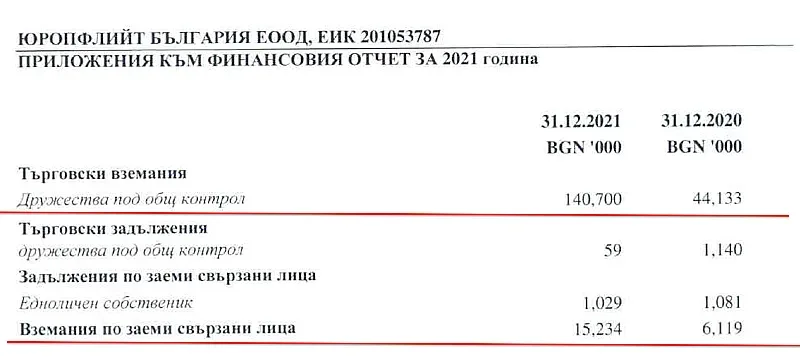

Вземания: Приблизително 155 млн. лв. от свързани лица

Горепосочените стойности са само по данни от отчетите на дружеството в периода до 2021 г. През последните години тези стойности може да са нараснали, а дружеството продължава да оперира с един-единствен служител.

Пътят на парите: Керпен – „любимият град“ на схемите

Особено внимание привлича веригата от вземания между свързани лица в България и Германия, всичките с един и същи собственик. Най-голямото вземане на българската фирма е към германския едноличен търговец „Autozentrum International Metin Arslan e.K.“, собственост на същия, който държи и българското дружество - Метин Арслан. Този германски ЕТ е регистриран в град Керпен, в района на Кьолн. Последният е добре известен район на европейските служби като „гореща точка“ за автомобилни измами и злоупотреби с ДДС, което допълнително хвърля сянка на съмнение сред данъчните и службите доколко законосъобразна е цялата верига.

Прави впечатление в българското дружество и че вместо в реални парични потоци, „разплащанията“ по сделките се препакетират във вземания към собственика.

Допълнително съмнение пораждат още два критични фактора:

Съвсем символични лихви в заемите между свързаните лица: Докато пазарните нива са между 3% и 5%, свързаните лица тук си предоставят финансиране, като начисляват лихви под 0.1% годишно - неприлично ниско ниво, при което за дълг от 150 млн. лв. калкулираната лихва е едва 119 000 лв. в абсолютна стойност.

Безвъзмездно финансиране: Финансови консултанти алармират, че отпускането на заем с толкова ниска лихва - десетократно по-ниска от пазарната, на практика е предоставяне на огромен паричен ресурс на свързани лица почти безвъзмездно.

Паралелен внос или данъчен мираж?

„Юропфлийт България“ не фигурира в списъците на официалните дилъри на автомобили у нас. Това засилва подозренията за използване на т.нар. „маржов режим“ на данъчно облагане с цел плащане на по-ниски данъци. През последните години с увеличаването на цените на автомобилите и разрастването на търговската война в световен мащаб чрез налагането на мита и други тарифни бариери, този модел на работа придобива все по-голяма популярност сред някои търговци-тарикати, разбира се, за сметка и с щета за държавните бюджети. При този режим търговецът декларира стоката си като употребяван автомобил или такъв, който е изкупен от лице, което не е данъчно задължено за целите на ДДС. След това се реализира последваща сделка към краен клиент, при която се начислява ДДС само върху разликата между изкупната цена, на която търговецът е придобил автомобила и продажната цена, на която е реализирана продажбата, а не върху цялата стойност на автомобила – както би следвало, т.е. начислява се ДДС само върху печалбата на търговеца. „При нормална продажба на автомобил на цена от 30 000 евро, ДДС-то би било 6 хил. евро. Чрез деклариране на минимална разлика между покупна и продажна цена (марж), данъкът може да бъде свит до нищожните 200 евро“, коментира хватката финансов експерт пред медията ни. Този модел позволява на недобросъвестни търговци да подбиват пазарните цени за сметка обаче на приходите в държавния бюджет и в ущърб на лоялните търговци.

Залог за 50 млн. евро

Отново, дали става дума за „агресивно данъчно планиране“ или за мащабна незаконосъобразна схема със злоупотреби, предстои да се произнесат данъчните инспектори. Едно е сигурно – когато една малка фирмичка оперира със стотици милиони оборот и прелива огромни суми като вземания към свързани лица, това винаги е повод за подозрения и разследвания. Ако разследващите органи докажат, че сделките са фиктивни, мащабът на щетата за фиска в разглеждания по-горе казус ще е огромен:

Данъчна оптимизация: Използването на ниската данъчна ставка в България (10%) спрямо Германия (30-35%) спестява около 2.8 млн. лв. годишно.

Скрита печалба: Чрез мнимите вземания общата щета за бюджета може да достигне 35 млн. евро, а с начислените глоби и лихви – до 50 млн. евро.

Това би направило една малка фирма с един служител абсолютен „рекордьор“ по данъчно укриване в ЕС.

Последвайте ни в Google News Showcase за важните новини

Вижте всички актуални новини от Standartnews.com