Д-р Пламен Иванов, Университет по застраховане и финанси, София, България и Университет на Мидълсекс, Лондон, Великобритания

Две Българии, един и същ пропуск

По пътя към еврото видях две Българии, които си крещят през площадите и студиата, но всъщност спорят за сенки. Едната е уверена, че еврото е спасение; другата – че еврото е зараза. И двете крайности са човешки, разбираеми, дори трогателни. Проблемът е, че и двете почти винаги стъпват върху една и съща празнина. Неразбиране на парите като кредит, на кредита като счетоводство, и на банките като фабриката, в която ежедневните пари се произвеждат.

Все пак, от 1 януари 2026 г. България вече е в еврозоната: евробанкнотите и евромонетите са в обращение, Българската народна банка е в Евросистемата, а страната получава място в управлението на единната парична политика.

В последните седмици обикновено спорим за закръгляния, етикети и цени. Държавният апарат е впрегнат да следи за нередности – от КЗП през КЗК до НАП . Но ако искаме да водим разговор като държава от еврозоната, има една по-важна тема, която трябва да си върнем на първа страница: как всъщност „се правят“ парите в модерната икономика – и какво точно правят търговските банки.

Десетилетия наред учебниците и популярните обяснения рисуваха успокояваща картина. Банките били просто посредници: събирали „спестяванията“, после ги „раздавали“ като кредити. Водопроводна метафора – пари текат по тръби. А кранчето го държи централната банка – първо БНБ, сега ЕЦБ.

Само че това описание не е вярно за начина, по който работи съвременната банкова система в XXI век. Най-интересното е, че вече не го казват само „еретици“ в академията. Казват го самите централни банки. А те са институциите, които по дефиниция внимават какво изричат публично, защото са крайъгълният камък на доверието към банковата и парична система във всяка икономика. Трябва да хвърлим само бърз поглед към някои от последните речи на западни централни банкери: доверие, изграждане на кредит, подпомагане на доверието към търговските банки са само кратък набор от термините,от които изобилстват речите на борда на директорите на бастиона на централното банкиране – Банката на Англия.

Заемът създава депозит

Но как работят банките, ако не като посредник между спестяващи и кредитополучатели? Най-важната идея може да се каже с едно изречение. Tо звучи почти като парадокс, докато не го видите като счетоводство: заемът създава депозит.

Банката на Англия го формулира пределно директно в свой текст в тримесечния си бюлетин още през 2014 г., когато изучавах банково дело от студентската пейка в Саутхемптън. Още тогава централната банка написа в прав текст смисъла на кредитния механизъм: „когато една банка отпусне заем, тя едновременно създава съответстващ депозит по сметката на кредитополучателя, и така създава нови пари“.

На обикновен български език: в момента, в който банката отпуска кредита, тя едновременно създава депозитен запис по сметката на клиента. Това не е метафора, а балансова операция: активът на банката расте (вземането от кредитополучателя), но расте и пасивът ѝ (депозитът на кредитополучателя). Парите „се появяват“ като запис в банковата система в момента на кредитирането – не преди него, както отбелязва и Клаудио Борио, главният икономист на Банката за международни разплащания в Базел още през 2014 г. При това счетоводно действие, балансът на банката остава балансиран. Именно оттук идва и терминът на английски: credit creation (създаване на кредит/доверие). Сега вече може да разберем защо Банката на Англия и нейните ръководители са толкова фокусирани върху доверието, или кредита, на обществото към не само базисните пари, а и цифровите пари на комерсиалните банки. Магията на раждане на кредита, а от там и пари, се случва пред очите ни, а ние твърде често оставаме слепи за нея. Нашият велик маг Астор благородно би завидял на този първокласен счетоводен трик, който буквално позволява дигиталното печатане на пари от страна на комерсиалния банков сектор.

Тук си струва да се вкара един нюанс, който рядко се казва по телевизията, когато чуем бодрите репортажи, че „българинът е станал по-богат“, защото депозитите растат. В счетоводния смисъл тази фраза може да се прочете и наобратно. В същия текст Банката на Англия уточнява, че широките пари са съставени от банкови депозити – „по същество IOUs (обещания) от търговските банки към домакинствата и фирмите“. Тоест „нашите пари“ в банката не са каса, пълна с нашето „злато“. Те са обещанието на банкера да ни плати при поискване.

Палачинката е обърната: това, което ние наричаме „актив“, за банката е пасив; а „богатството“ на спестителя е едновременно дългът на банковата система. И когато видим това ясно, разбираме защо думата „доверие“ понякога е по-точна от думата „пари“. Системата работи, докато обещанията звучат убедително и се приемат като надеждни.

Банк дьо Франс (централната банка на Франция) обобщава същата стопанска логика в краткия си материал „Кой създава парите?“, публикуван през 2016 г. Те описват, че по-голямата част от парите са „entries in bank accounts“ (скриптурни/безкасови пари), а парите се създават най-вече по инициатива на икономическите агенти, когато теглят кредит, който търговската банка отпуска. Примерите са елементарни: ипотека, потребителски кредит, бизнес инвестиция.

В моята нова книга A Guide to the Modern Monetary System in the 21st Century обобщавам това действие до фразата „кредитите правят депозитите“. И да, звучи като лозунг. Докато не усетите, че това е институционален език. Не е активистки плакат. Причинно следствената връзка е от кредитиране към депозити, както мои колеги показват с емпирични изследвания върху американската и руската икономики.

Когато говорим за „пари“, днес почти никога не говорим за банкноти. Говорим за депозити – цифрите, които виждате в приложението на банката си, които местите с превод, карта, ПОС или онлайн плащане. Банкнотите са най-видимата част от централнобанковите пари, но в модерната икономика „масата“ пари е в депозитите.

Карта или кеш: Или как касиерката пита „частни или държавни пари?”

Когато на касата Ви попитат „с карта или кеш?“, ние го чуваме като удобство: въпрос за навик, за бързина, за комфорт. Но от гледна точка на паричната система въпросът е по-дълбок - „с държавни пари или с частни пари?“. Точно така го обяснява гуверньорът на Централната банка на Ирландия, Габриел Маклуф. Той казва в прав текст, че отдръпването от кеша е отдръпване от публични пари. Тоест от пари, емитирани от държавата за ежедневна употреба, които в еврозоната съществуват като физически банкноти и монети. И веднага добавя второто, още по-важно изречение: „огромното мнозинство“ от парите, които хората държат и използват днес в еврозоната, не са физическа публична наличност, а дигитални частни пари. Те са емитирани от търговските банки. Тоест банкови депозити, както обясних по-горе. На обикновен език - дигиталното евро вече съществува, но не като продукт на централната банка, а като продукт на търговските, комерсиални банки. Цифровите валути на централните банки ще са публичен противовес на вече съществуващите частни такива.

И тук идва още едно разковниче. Повечето граждани не мислят за разликата частни – публични пари, а и това, според гуверньора Маклуф, е „положителен резултат“. Защо? Защото означава, че има достатъчно обществено доверие (отново трябва да мислим кредит) в рамката от регулации, надзор и защита на депозитите. Хората приемат частното парично обещание (дебитни/кредитни карти) като почти еквивалентно на публичния знак (банкнотите и монетите).

Ето го и ключът към оригиналния въпрос на касиерката: „с карта“ означава да платите с частни депозитни пари на търговска банка; „с кеш“ означава да платите с публични пари на централната банка. Разликата не се усеща в нормални времена, но има значение, когато се появи недоверие към „здравината“ на балансите на търговските банки – и когато централните банкери трябва да възстановяват това доверие обратно, понякога в условията на криза. Това е проблем, с който нашата централна банка не успя да се справи през 1990-те, а историческата памет за подобни моменти не изчезва напълно. Тя просто (временно) заспива.

Символите върху банкнотите имат значение

Това изграждане на доверие, тази симбиоза между публичното и частното в паричната система (конвертируеми при паритет 1-към-1), се подчертава и в дизайна на парите. Именно затова монетите и банкнотите са толкова натоварени със знаци, архитектура и защити. ЕЦБ обяснява, че прозорците и вратите на лицето на евробанкнотите „символизират европейския дух на откритост и сътрудничество“, а мостовете на гърба – „комуникация“ между хората в Европа и между Европа и света. Това не е само естетика; това е визуален език за доверие.

И затова не е случайно, че дори „евромонетите от България“ носят наши знаци. Общата валута би могла да бъде напълно унифицирана, но не е. Тя оставя място за национална страна, за познати символи, за усещане за принадлежност. Това е политико-психологически дизайн: да се купи доверие чрез разпознаваемост, да се направи общият знак по-лесен за приемане като „наш“, а не като наложен отвън. Дали този механизъм работи еднакво добре за всички е отделен въпрос. Но самият факт, че Евросистемата инвестира в национална символика върху обща монета, е признание, че доверието не се произвежда само с правила и лихви, а и с образи, които обществото може да припознае.

Доверието не се крепи на монетата като метал, а на убеждението, че знакът ще бъде признат утре. А в контескта на евро валутата - че и немецът, французинът и австриецът, ще приемат „българското евро“ в паритет с „тяхното евро“. Паритет 1-към-1 е спазен.

Затова дизайнът и защитите не са украса. Те са публична инфраструктура на вярата. Даже цифровите записи в банковата система използват подобни прийоми, за да покажат, че са „истински пари“. Например, Револют позволява на клиентите си да си изберат собствен дизайн на „техните“ пари – дебитните карти. Това изгражда доверие на клиента през психологична гледна точка.

Голямата заблуда: „депозитите финансират кредитите”

Тази съвкупност от факти обръща с главата надолу и най-популярната заблуда: че депозитите „финансират“ кредитите.

Бундесбанката, германската централна банка, атакува точно този мит, наричайки го „популярно погрешно схващане“, че банките действат като посредници при отпускането на кредит, тоест че могат да кредитират само ако предварително имат внесени средства. Бундесбанката подчертава: това не е необходима предпоставка банката да отпусне кредит (и така да създаде пари). Вашият депозит не е „кибритът“, който запалва кредита на някой друг. И обратното – много депозити са следа от минали кредити. Те са огледален образ на кредитиране от банките към реалната икономика (за производство, консумация и спекулация), а оттам чрез конфликта между различните прослойки в обществото се разпределя и националното богатство.

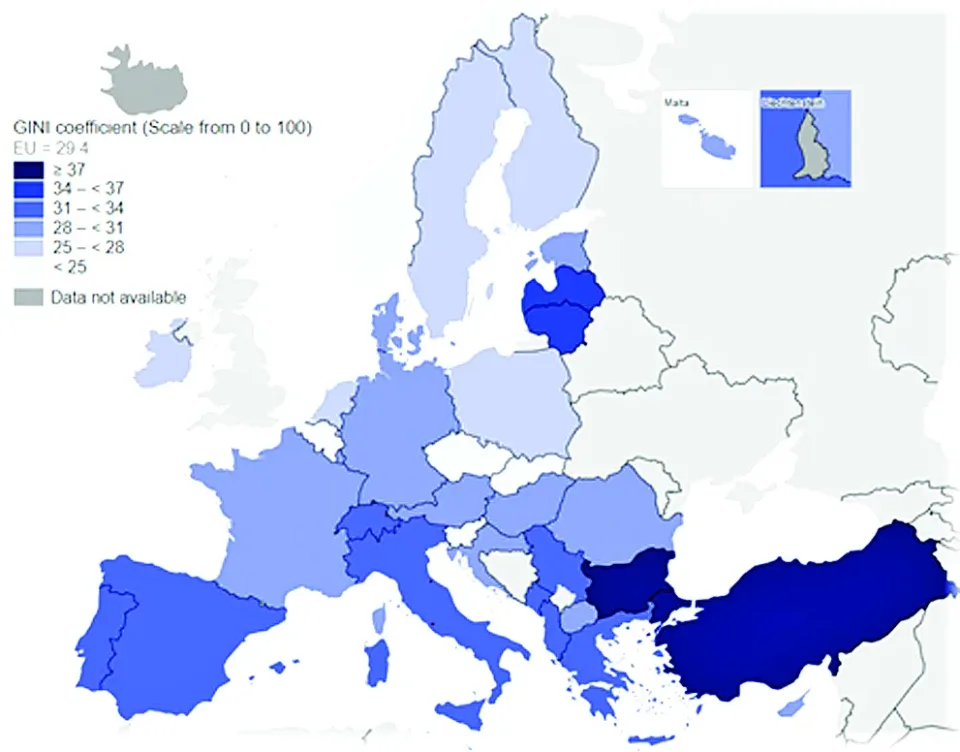

След сравнително егалитарното общество в края на комунизма, то сега често надминаваме и най-капиталистическата европейска държава по неравенство. А тази характеристика е неотменна черта за капитализма, както вече неизучаваните класически трудове на Карл Маркс и Фридрих Енгелс описват. В този смисъл, не само сме достигнали Запада, а сме и го разминали!

И все пак: могат ли банките да „създават кредит безкрайно”?

Източник: Евростат, 2024.

Тук обаче идва естественият въпрос на всеки разумен читател: „Добре, ако банките могат да създават депозитни пари, значи ли това, че могат да създават безкрайно?“ Не. „Създават пари“ не означава „свободни са от ограничения“. Означава, че ограниченията са други.

Първо, банката е ограничена от капитала си и регулациите: капиталови изисквания, буфери, риск-мениджмънт, надзорни тестове. Второ, ограничена е от платежоспособността на клиентите и от качеството на активите, които натрупва: кредитът не е магия, а риск, който трябва да бъде поет, оценен и обезпечен. Трето – и това е техническият нерв – банката трябва да може да извършва сетълмент на плащанията между банки, което минава през резерви/ликвидност в централната банка. Именно затова Банката на Англия е внимателна да уточни, че паричното създаване „в крайна сметка“ е свързано с паричната политика и с условията, които централната банка задава за системата.

Но оттук не следва, че има „мултипликатор“ в стила на старите учебници; следва, че имаме система от стимули, правила и ограничители, в която кредитът е първото движение, а финансирането/резервите – механизмът, който позволява плащанията да се изчистят.

Затова през 2010-те се оформи не философски, а оперативен консенсус: ортодоксалният образ на банките като посредници и популярната версия на „мултипликатора“ започват да се разпадат, защото централните банки публично признават реалната механика на създаване на кредит от търговските банки.

Хорът от икономисти се разширява

Международният валутен фонд също влиза в този хор на икономисти, следващи това разбиране за частната банкова система. В работата на МВФ икономистите Золтан Якаб и Майкъл Кумхоф (2014) тезата е пределно ясна: банковата система като цяло не „събира“ допълнителни депозити от небанкови вложители, за да отпусне нов кредит. Тя създава допълнителни депозити за небанковия сектор. Банките не са пасивни канали на вече съществуващо богатство, а негови „генератори“ в паричен смисъл. Това е ключът към зрелия разговор: най-важният икономически въпрос не е „има ли пари“, а „къде отива кредитът“.

Банката за международни разплащания (BIS), която често е наричана „централната банка на централните банки“, също признава, че е по-реалистично да се каже, че банките създават кредит – тоест създават депозити в акта на кредитиране. А в реч на BIS от 2017 г. Йон Николаисен (тогава заместник-управител на норвежката централна банка Norges Bank) говори за „депозитни пари“, създавани от банките, и за това как те функционират в паричната система – именно като банкови пасиви, които обществото използва като пари.

Дори частният сектор, който няма интерес да звучи като учебник, казва същото – по свой начин. В анализ на BNP Paribas (2021) механизмът е описан през операции като покупка на държавни ценни книжа: когато търговска банка или централната банка купи ценни книжа от небанков субект, сумата се кредитира по сметката му и обемът на депозитите расте. Тоест паричното предлагане се увеличава.

Това е полезен детайл, защото BNP Paribas беше реален участник в българския банков пейзаж чрез потребителското финансиране и присъствието си на местния пазар, преди активите да бъдат придобити от Eurobank Bulgaria (Пощенска банка). С други думи: не говорим за абстрактна теория, а за нещо, което големи западни банки описват, защото го живеят, а и са дозряли да го споделят пред обществото им.

Има и още един любопитен момент - как „котката излиза от чувала“? Антропологът Дейвид Гребър коментира именно публикацията на Банката на Англия от 2014 г. с думите, че централната им банка „е изпуснала котката от чувала“. С други думи, тя е сред първите признала публично, че много от масовите представи за банковото дело са просто грешни. Това е силна метафора, но и добра диагноза: ако обществото мисли, че парите са основно монети и банкноти, то неизбежно ще води спорове за символи и ще пропуска механизма.

Зрял разговор и една тиха промяна на лостовете

Точно затова приемането на еврото е добра причина за интелектуално „порастване“ в публичния разговор. Оттук нататък България не просто използва друга валута; тя живее в рамка на единна парична политика и единен банков надзор, където големият риск рядко идва от „липса на пари“, а от лошо насочен кредит, прекомерен риск и уязвими баланси.

И тук има една тиха, но фундаментална подробност: в еврозоната лостовете на парите са делегирани на институция, която парламентът може да разпитва, но съгласно действащите правила не може да инструктира. Това е част от конституционната архитектура на Евросистемата – независимостта е записана в договорите, а демократичната легитимност минава през отчетност и публичен контрол, не през командване. Интересното е, че независимостта има и своя материален език. Наскоро стана публично известно (през анализ на Financial Times), че възнагражденията на върха на ЕЦБ могат да надхвърлят многократно тези на председателя на Фед – не като клюка, а като сигнал колко „скъпо“ Европа оценява автономията на пазителите на паричния механизъм.

Ако трябва да кажа защо това е морална тема, а не само техническа: когато обществото не разбира как се създават парите, то лесно става заложник на митове. А митове се управляват лесно – с лозунги, страхове и „очевидности“.

Какво следва за икономическите съдбини на страната ни

Да разберем този механизъм не е академична прищявка. Това е част от финансовата грамотност на страна в еврозоната. Но тук идва парадоксът: голяма част от публичните спорове около „смяната на лева с еврото“ се провеждат така, сякаш сменяме цялата парична система – сякаш изведнъж някой е сменил двигателя на икономиката. От двигатели с вътрешно горене сме минали на „електрички“ – за добро, или лошо. Бъдещето ще покаже.

Връщайки се към основната тема „пари“, на нивото на ежедневните „пари“, които движат цените, кредитните цикли и балоните, ние отдавна живеем в друга реалност: доминиращата маса пари не е метал и хартия, а банкови депозити – частни обещания, които циркулират като пари, докато общественото доверие ги държи.

С други думи: това, което най-видимо сменихме на 1 януари са банкнотите и монетите, но те са само фракция от общото парично предлагане. Символният слой е шумен. Виждаш го, държиш го, спориш за него. Но „тихата“ маса пари (депозитите, кредитът, платежните потоци) е отдавна произведена и насочвана през частната банкова система. И ако наистина искаме да говорим за суверенитет, риск и стабилност, трябва да гледаме не само валутния знак, а кой създава кредита, по какви правила и под чий надзор.

И тук идва още един факт, който почти никога не влиза в телевизионната версия на разговора. Българският банков сектор на практика започна да „се европеизира“ институционално много преди самото въвеждане на еврото. От 1 октомври 2020 г. ЕЦБ пое прекия надзор върху значимите банки в България, след установяването на т.нар. „тясно сътрудничество“ – т.е. ключовата част от системата вече е в рамката на Единния надзорен механизъм от близо 5 години. Това означава, че голяма част от паричното предлагане – именно защото то минава през големите банки – отдавна се движи в европейска надзорна архитектура. В този смисъл „предаването“ не се случи за една нощ на 1 януари; 1 януари по-скоро затвори кръга, направи видимото съвпадение между монетата в джоба и институционалната машина зад нея.

Оттук следва и вторият неудобен извод: реалната промяна за сектора не е толкова „евро срещу лев“, а какво става с остатъчната част на банковата система, която досега е била по-плътно „локална“ като надзорна грижа и бизнес модел. Ако погледнем грубо по структурата на пазара, може да се каже така: на 1 януари сме „предали“ не целия сектор, а по-скоро последния сегмент, който остава по-видимо извън директната рамка на ЕЦБ – тоест по-малките и средни банки, които в общественото въображение често изглеждат „по-български“ именно защото не са част от международни групи. В моята формулировка това са „последните 15%“, следвайки логиката на БНБ за класификацията на банките ни по стълбове. Та, дори човек да спори за точната цифра, посоката е ясна: натискът се измества към остатъчния национален слой на системата.

Затова не е случайно, че управителят на БНБ Димитър Радев вече говори публично за възможна консолидация, особено сред „по-малките или по-слабо конкурентни институции“. Това не е сензация, а като логично следствие от пазарната динамика и изискванията в новата рамка на ЕЦБ. И още по-важното, това вече не е теория. Придобиването на Токуда банк от Българо-американска кредитна банка е показателен пример за процес, който се движи именно в тази посока – и който минава през надзорната логика на Евросистемата, включително с национално решение „по инструкция“ от ЕЦБ. Това се случи и с Райфайзен, когато те биват придобити от ОББ.

Така заключението става по-трезво: след еврото най-голямата опасност е да се води разговор за символи, докато истинската динамика се случва в кредита, надзора и консолидацията. Ако приемем, че „банките просто посредничат“, ще пропуснем централния въпрос на всяка модерна икономика: кой получава кредит, при какви условия и с какъв риск за системата. А ако си мислим, че „суверенитетът“ се измерва само с надписа върху банкнотата, ще пропуснем факта, че суверенитетът в XXI век често се упражнява чрез правила, стандарти, надзорни практики и капиталови изисквания – т.е. чрез архитектурата на кредита.

Когато четете за „пари“ след еврото, не гледайте само монетите. Гледайте документите – позициите на централните банки, надзорните правила, отчетите за кредитиране, процесите на консолидация, езика, с който се оправдават „неизбежните“ промени. Историята на парите и на кризите се пише не само на улицата, а в протоколите. Защото историята е архив, но и монтаж: онзи, който контролира езика и документите, контролира и публичното разбиране.

И докато спорим дали еврото е благословия или проклятие, пропускаме най-тихата истина. Най-големите пари са невидими. Точно затова са най-властни. Истинската валута на една държава не е металът и хартията, а правилата за кредит. Кредитът е доверие в действие, а доверието е ресурс, който или се превръща в предприемачество, или се разпилява в балони, ренти и застой. И ако този ресурс у нас продължава да не храни МСП, да не качва производителността и да не отваря път към капиталови пазари и превръщането на МСП в големи, международни корпорации, вината не е „някъде другаде“. Тя е в нас. В това, че не сме изградили парично-кредитна система, която да направи кредита инструмент за растеж, а не за циклично самозаблуждение.

Затова Царят е прав: трябва да сменим „чипа“. От спор за символи към дисциплина в правилата, от митове и псевдоспасители към механика на растежа, от оплакване към архитектура на доверие, която най-сетне работи за развитие – икономическо, социално и най-вече интелектуално.

(Може да ме последвате в Х (@IvovPlamen) или да следите публикациите ми на www.drplamenivanov.com)