През 2022 г. пазарът на недвижими имоти в София започва да показва ясни признаци на прегряване. Но все още не може да се говори за балон с цените, какъвто е имало през 2008 г.

Това показва анализ за пазара на имоти на Кристофор Павлов, главен икономист на "УниКредит Булбанк".

Рекордно ниските лихви по ипотечните кредити и сравнително лесното им отпускане изпратиха цените на имотите, особено в столицата, до рекордни нива. А това направи закупуването на жилище, както в столицата София, така и в страната като цяло, още по-недостъпно, показва анализът.

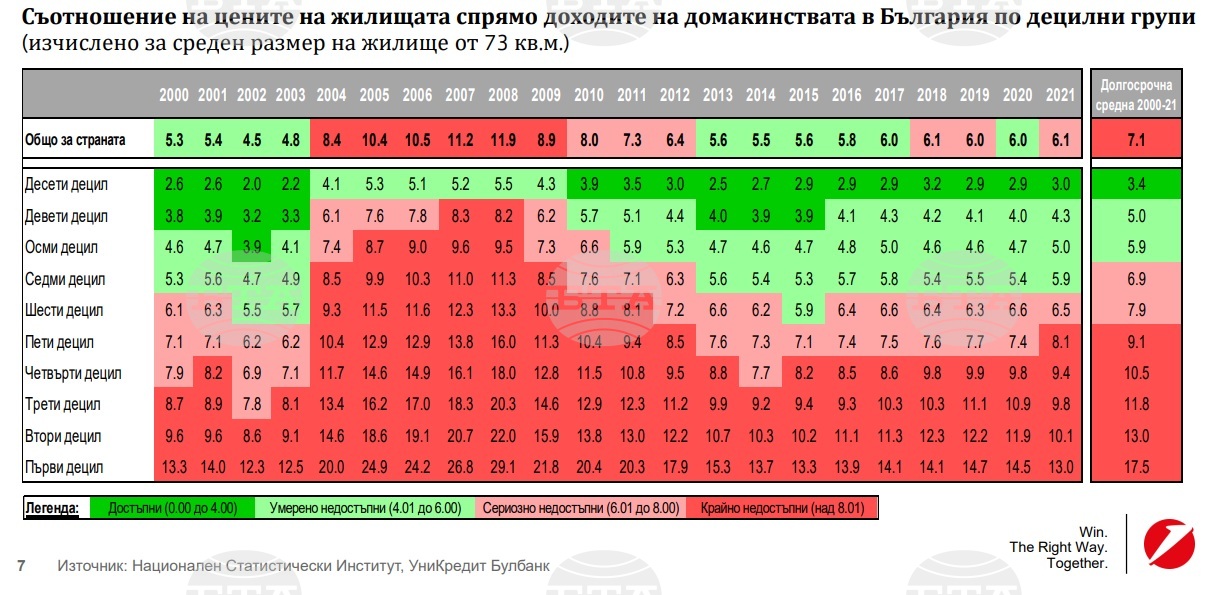

Икономическият отдел на банката е установил, че за хората с най-ниски доходи, които са около 50%, жилищата на територията на цялата страна са крайно недостъпни. Така например десетте процента с най-ниски доходи е трябвало да спестяват целия си брутен годишен доход преди данъци в продължение на цели 13 години, за да купят средно по размери жилище от 73 кв. м. през 2021 г.

Според изчисленията през 2021 г. домакинство със средни доходи е трябвало да спестява целия си брутен си доход в продължение на 6.1 години, за да си купи жилище от 73 кв. м.

Според доклада, различията между 15-те най-големи града в страната се задълбочават. В големите градове традиционно жилищата са доста по-недостъпни. Пример за това например са София, Варна и Пловдив – най-развитите местни икономики в България. В София и Варна жилищата са достъпни само за 10% от домакинствата, а в Пловдив – за 20%. Пазарът във Варненският регион обаче е по-изкривен заради значението му на туристически център и влиянието на купувачите от чужбина.

Ситуацията обаче започва да се променя, отчита експертът.

Очакваме спад в цените на жилищата в София между 5 и 10 на сто през следващата година, каза Кристофор Павлов.

Съотношение между доходи и цени

Ако приемем, че за град като София стойност на съотношението цени на жилища спрямо доходи на домакинствата от 6 пъти може да се разглежда като равновесна (тоест такава, която преобладаващото ниво на доходите може да поддържа в дългосрочен план), то става възможно да се изчисли делът на подценените и надценени квартали. В случая съотношението цени спрямо доход от 6 пъти разделя пазара на две, като кварталите с по-ниско съотношение са подценени, а тези с по-високо – надценени, посочи Кристофор Павлов.

Подценени и надценени квартали

По време на пика с цените на недвижимите имоти трябва да очакваме голям дял на кварталите с крайно надценени жилища. Данните за третото тримесечие на 2008 г. сочат точно това. Тогава няма нито един квартал с подценени жилища, а тези, които са надценени с 50 и повече процента, са били близо две трети (64 на сто) от всички квартали в София.

При пазар с равновесни цени броят на надценените и подценените локации би трябвало да е приблизително идентичен. Броят на кварталите със значително надценени и подценени цени, тоест такива с цени по-високи или по-ниски с повече от 50 на сто, би трябвало да е малък. С известна условност данните за третото тримесечие на 2013 г. отговарят на тези две изисквания, което потвърждава твърдението, че цените в периода 2013 - 2015 г. могат да се разглеждат като близки до равновесните, тоест такива, които са били в съответствие с преобладаващото ниво на доходи.

Данните за третото тримесечие на 2022 г. са по средата между тези, отчетени при върха на балона с недвижимостите през 2008 г. и тези при пазар с равновесни цени, като през 2013 г.

През 2022 г. делът на надценените локации (92 на сто) значително надвишава този на подценените (8 на сто). В същото време делът на кварталите със значително надценени локации (такива, чиито цени са по-високи от равновесните с 50 и повече процента) е все още малък – едва 7 на сто от всичките квартали на столицата.

Изводът на експерта е, че през 2022 г. пазарът започва да показва ясни признаци на прегряване – надценените квартали чувствително превишават подценените. През третото тримесечие на 2022 г. обаче балон с цените на жилищата в София няма. Към този момент делът на кварталите с двуцифрени съотношения цени на жилища спрямо доходи на домакинствата е точно една пета от кварталите. Балон с цените на жилищата обаче е налице през всяка една от петте поредни години в периода 2004 - 2008 г.

Балоните не се пукат лесно и може да се окажат устойчиви и да тежат на икономиката дълго време“, коментира главният икономист на банката Кристофор Павлов.

Интересно е да се отбележи колко бързо пазарът в София формира балон по време на предишния цикъл с цените на жилищата – този в периода от 1997-2015 г. От пазар с двуцифрени съотношения цени спрямо доход в едва 13 на сто от кварталите в София през 2003 г., само за една година въпросните квартали достигат 58 на сто през 2004 г, с което условието за балон е изпълнено. Така изглежда, че ако тенденцията, която е в ход през 2022 г. продължи, то в София е възможно да е налице балон някъде към края на следващата 2023 година, отчитат в "УниКредит Булбанк".

Сценарият за 2023 г. - безработица, заплати, лихви, политическа ситуация

Основният макроикономически сценарий на банката предвижда забавяне на икономиката на страната ни през 2023 г. Наред с високата инфлация и влошаването на условията на търговия, предизвикани от войната в Украйна, сред причините за забавянето на икономиката ще са и най-голямото, най-бързо и синхронизирано затягане на монетарната политика в развитите икономики. Продължаващата политическа несигурност също ще оказва негативно влияние, тъй като невъзможността да се формира стабилно правителство оставя България без ясна посока на провежданата политика в момент, когато икономиката се забава, кризата с издръжката на живота се влошава, а геополитическо напрежение между Запада и Русия плюс Китай нараства, каза Кристофор Павлов.

Всичко това сочи, че пазарът на жилища се насочва към охлаждане. Пропорциите и обхватът на това охлаждане ще зависят най-вече от две неща – пазара на труда и лихвите. "Ние очакваме безработицата да остане без голяма промяна. Нашият основен сценарий предвижда нормата на безработица да нарасне от 4,3 на 4,4 на сто през 2023 година, каза Павлов. Това е ключово, защото ако безработицата се увеличи значително, броят на принудителните продажби също ще се увеличи и може да се стигне до рязък спад на цените на жилищата, посочи той.

Ще бъде важно и какво ще се случи със заплатите. "Според нас заплатите ще продължат да нарастват с двуцифрени темпове през 2023 г. на фона на изострящите се дефицити на работна сила във все по-голям брой сектори на икономиката", каза Павлов.

"Ако наблюдаваните в момента двуцифрените темпове на ръст на заплатите се запазят и през следващата година, ще се предотврати рязко влошаване на кредитоспособността на длъжниците и така не само ще се ограничат принудителните продажби, но и новите купувачи на жилища няма да намалеят драстично. Тоест, ние очакваме пазарът на труда да продължи да се представя силно през 2023 г., което ще бъде важен стабилизиращ фактор не само за цялата икономика, но и за пазара на жилища", каза главният икономист на банката.

По думите му, за да се осъществи основният сценарий със спад на цените на жилищата в София между 5 и 10 процента, периодът на политическа несигурност трябва да приключи след изборите за парламент през март-април догодина. По-високите лихви в еврозоната ще се пренасят бавно към България, а напредъкът в усилията на страната да приеме еврото от началото на 2024 г., в комбинация с осъществяването на практика на реформите, предвидени в ПВУ, ще помогнат на икономическия растеж да започне отново да се ускорява от средата на 2023 г.

В случай, че политическата несигурност продължи и след изборите през март-април и особено ако тя доведе до дерайлиране на процеса на приемането на еврото през 2024 или най-късно 2025 г., има опасност да се стигне до трайно увеличение на цената, при която правителството емитира дълг и тази по-висока цена да се пренесе върху цената на кредита за фирмите и домакинствата от реалната икономика. При такова развитие на нещата, вместо цената на новите ипотечни кредити да се увеличи с около 1-1,5 на сто, може да се стигне до далеч по-голямо увеличение, което да предизвика спад в търсенето на ипотечни кредити в пропорции, които да направят корекцията в цените на жилищата по-голяма от предвижданата в основния ни сценарий", добави Павлов.

Възможността за спад в цените изглежда най-значим в София, където делът на сериозно надценените имоти е значителен. Макар и в по-малка степен Варна също има доста надценени имоти, но достъпността на жилищата там се подобрява през последните три години, което ни прави оптимисти за бъдещето. Като изключим най-големите градове, в останалата част от страната цените на жилищата изглеждат близо до равновесните. Това не означава само по себе си, че при спад на цените в големите градове, по-малките ще бъдат застраховани от риска да претърпят негативна промяна в цените, която в крайна сметка да се окаже, че може да достигне дори още по-големи пропорции.

В същото време е важно да се посочи, че съществуването на риск за спад в цените на жилищата в София не означава автоматично, че този риск ще се материализира. Възможно е цените на жилищата да се стабилизират на вече достигнатите нива, докато в същото време доходите продължат да нарастват, което, ако продължи достатъчно дълго, би направило жилищата в София отново достъпни, каза Кристофор Павлов.

Данните на банката показват още, че намалява дела на финансиране на жилища „на зелено“ преди Акт 15. Значително през последните месеци пък расте интересът към кредитите с фиксирана лихва, макар и тя да не е твърда за целия период на погасяване на кредита, а само за определен период – между 3 до 5 години. Банката очаква тази тенденция да продължи и за в бъдеще.

-

Последвайте ни в Google News Showcase за важните новини

Вижте всички актуални новини от Standartnews.com